概述

我们拥有超过 35 年的独立预测和风险分析经验,在计算 CECL 会计标准下的预期信用损失方面具有得天独厚的优势。

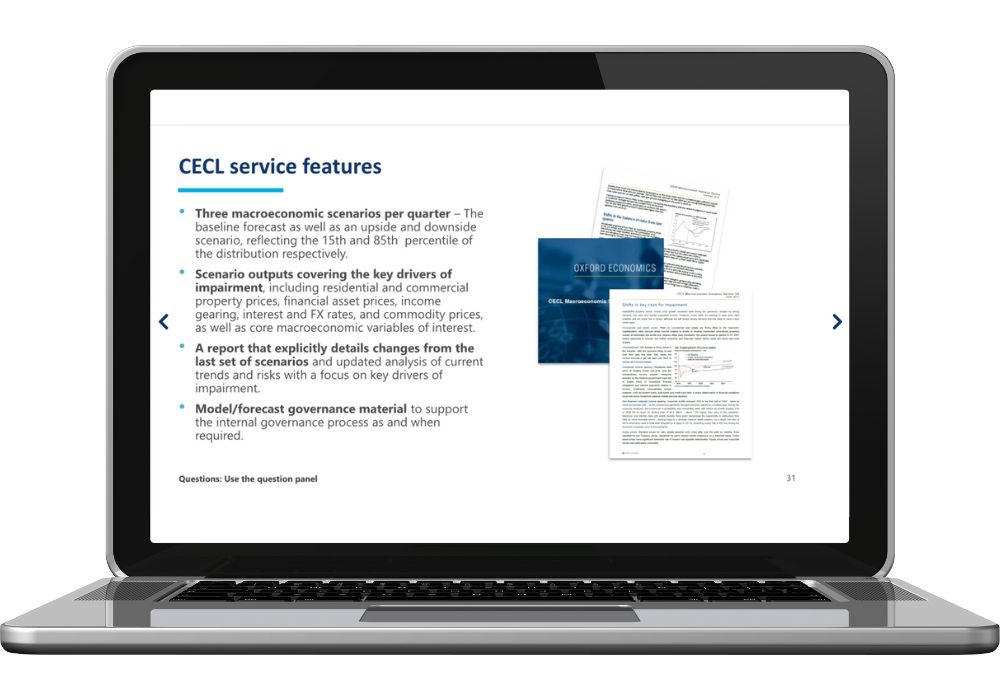

CECL 的定制方案

我们对美国所有 50 个州和 382 个都会区宏观经济前景的前瞻性分布和相关概率提供了无偏见的看法。

宏观经济基准、上行和下行情景

跨越预测的概率分布,涵盖资产的预期寿命。

定期更新

CECL 的情景每季度更新一次,以反映新出现的风险和基本情况的变化。

广泛的报告

根据我们对当前趋势和风险的分析,对上一组方案进行了详细修改。

全面的可变保障

宏观经济和金融变量输出涵盖了减值的主要驱动因素。完全一致的情景结果适用于美国所有州和大都会统计区(MSA)。CECL 情景服务

进一步了解我们的方法、途径和服务对象。

我们采用什么方法?

我们构建前瞻性分布所采用的方法与主要央行评估其中心预测风险的方法类似。

在这些稳健分布的基础上,我们推导出连贯的经济情景及其概率。最重要的是,我们的方法确保了各季度的情景变化仅是由于对新出现或正在消退的风险进行了透明的评估。

我们的建模方式

我们方法的核心是我们著名的全球经济模型,该模型通过对贸易量和价格、竞争力、利率和汇率、资本流动和商品价格的全球假设,整合了各个国家的模型。

该模型独特的开放式架构框架使我们能够评估不利情景对经济指标和一系列资产类别的影响。

了解更多

我们有哪些支持?

牛津经济研究院是一些世界最大金融机构的重要顾问,这些机构依靠我们的全球经济模型进行压力测试和满足其他监管要求。

我们为英国、欧元区、亚洲、中东和非洲的主要金融机构提供 IFRS 9 解决方案。

IFRS 9 情景服务

“CMHC 的压力测试和 ORSA 团队今年开始使用 Oxford Economics 进行压力测试。我们的体验非常积极。该软件完善、直观、用户友好。但最重要的是,它可以让用户了解变量之间的联系,并进行一定程度的定制”。

“所提供的服务总是按照商定的时间表及时交付。产出可靠,在讨论中,牛津经济研究院表现得非常积极主动。周转时间很快”。

“我们希望使我们的气候假设和情景与中央银行在气候压力测试分析中使用的假设和情景更加一致,因此我们与牛津经济研究院合作,将其气候宏观模型应用到我们的生产率、国内生产总值和通货膨胀预测中。 牛津经济研究院一直都能及时回复我们的询问,并在其模型中就碳定价对宏观经济活动的影响提供了深刻的解释。我们对他们严谨的气候变化建模方法非常满意,很高兴能与他们合作。

联系我们

如果您想进一步了解我们的服务,请填写表格。我们的团队成员将尽快与您联系。

提交此表即表示您同意牛津经济研究院就其产品和服务与您联系。我们绝不会与第三方共享您的详细信息,您也可以随时取消订阅。

牛津经济研究院 (Oxford Economics) 是全球领先的独立经济预测及量化分析机构。基于领先的全球经济分析及行业分析模型,我们提供覆盖全球200多个经济体、100多个行业板块和8,000多个城市和地区的经济研究报告、预测及分析工具;并能够协助客户对市场走向进行预测,分析其对于经济、社会及商业的影响,为客户制定决策奠定坚实基础。

备受信赖