Research Briefing

13 5月 2026

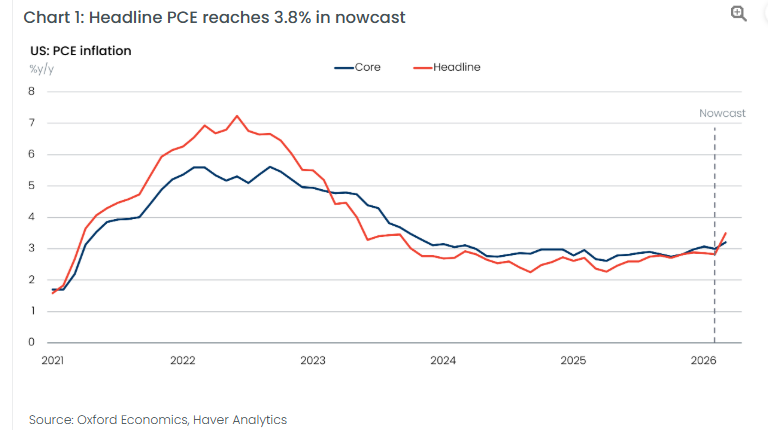

4月の米国PCEナウキャスト予測

エネルギー価格上昇を背景に、4月PCEは再加速の見込み

4月の米国PCE(個人消費支出)価格指数は、エネルギー価格の上昇を背景に、再び高い伸びとなる可能性があります。当社のPCEナウキャストでは、総合PCEインフレ率(前年比)は3.8%へ上昇し、2023年5月以来の高水準となる見込みです。また、コアPCEインフレ率も3.3%へ上昇すると予測しています。

一方で、前月比ベースの伸びは、4月のCPI(消費者物価指数)やPPI(生産者物価指数)ほど強くはならない見通しです。これは、PCE指数ではエネルギー関連項目の構成比がCPIより小さいためです。

- AI関連需要がコア財価格を押し上げ:コア財価格は4月に前月比0.3%上昇する見込みです。主な要因は、AIインフラ投資拡大を背景としたコンピューターソフトウェア価格の上昇です。足元では、AI関連需要が米国の設備投資や輸入動向だけでなく、物価動向にも影響を及ぼし始めています。特にソフトウェア関連価格の上昇は、コアPCEを押し上げる要因として注目されます。

- CPIとPCEで異なるインフレ動向に: 2026年は、CPIとPCEで異なる動きがみられる可能性があります。総合CPIは、エネルギー価格の影響を受けやすい構造から、総合PCEよりも高めに推移する見込みです。一方、コアPCEはコアCPIを上回る伸びとなる可能性があります。これは、PCEでは価格上昇が続くコンピューターソフトウェアの比重が比較的大きい一方、ディスインフレ要因となる住居費の比重が小さいためです。

- インフレ動向は依然として不安定: エネルギー価格の変動やAI関連投資の拡大により、今後の米国インフレ動向は引き続き不安定な推移となる可能性があります。特に、総合指標とコア指標、またCPIとPCEの間で異なるトレンドが鮮明になる点には注意が必要です。

You might also be interested in

Tags: