Research Briefing

27 4月 2026

AI投資が牽引する米国企業のテクノロジー支出

2028年まで年率30%超で急拡大、2035年に向けたIT予算の構造変化を予測

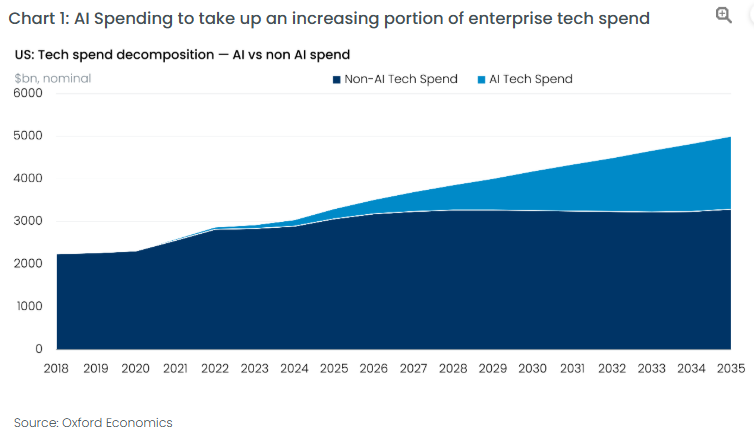

現在の企業におけるIT予算において、AI(人工知能)関連の支出は追加投資を牽引する主たる要因になりつつあります。この傾向は一時的なトレンドに留まらず、今後10年間にわたり総IT支出に占めるシェアを拡大し続ける可能性が想定されます。米国の企業向けIT市場では、AIベースの製品開発および利用に伴う支出額が、現在の約2,300億ドルから、2035年には1兆7,500億ドル規模(総IT支出の約22%に相当)へと拡大するとの予測も示されています。

本リサーチ・ブリーフィングでは、当社が新たに構築した分析フレームワークを用い、企業が「実験段階」から「本格的な導入・実用化」へと移行する中で、どのようなテクノロジーや業界にAI投資が集中し得るのかを多角的に考察しています。

- ハードウェアから「ソフトウェア・ITサービス」への主役交代:企業のAI支出は、エンタープライズソフトウェア、ITサービス、インターネット・クラウドといった「サービス主導型」のカテゴリーに集中する傾向がみられます。2025年時点のデータでは、システム統合やデータインフラ、コンサルティングを含むITサービス分野への支出(約850億ドル)が機器や通信の合算を上回っており、企業価値が単なるハードウェアの購入ではなく、いかに運用や統合プロセスに予算を投じているかを反映していると考えられます。

- 知識集約型セクター(金融・IT・専門サービス)が牽引する投資規模: AI投資を牽引する業界は、高度な知識集約型セクターに大きく偏る可能性が指摘されています。2025年時点の試算において、金融・保険、IT・プログラミング、専門サービス(プロフェッショナルサービス)の各業界は、AI支出額がそれぞれ400億ドルを超えています。これらの業界では2035年までにIT予算の3分の1以上をAI関連に割り当てる予測である一方、建設や運輸といったアセット主導型の業界ではその比率が5分の1未満に留まるなど、業界間での「投資の濃淡」が鮮明になりつつあります。

- ハイパースケーラーの存在感と「機器・デバイス」カテゴリーの特殊性: 企業がクラウド経由で消費するAIサービスは、最終的にはGPUやAI最適化サーバーなどの物理インフラに依存しています。これらは少数の大規模クラウド事業者(ハイパースケーラー)によって大規模に購入されるため、当社の分析フレームワーク上では米国の「機器(Devices)」カテゴリーの支出を大きく押し上げる要因として可視化されており、データの読み解きにおいて重要な一因となっています。

- デジタル成熟度の格差と、二極化する普及プロセス: 2035年に向けてほぼすべての業界でAIへの投資比率が高まる見通しですが、導入が本格化するにつれて「投資に積極的な業界」と「遅れをとる業界」との間の絶対的な格差はむしろ拡大するシナリオも想定されます。これは各セクターのデジタル成熟度や業務プロセスの違い、コスト構造が大きく影響しているためと考えられます。

You might also be interested in

Tags: