Research Briefing

02 6月 2026

債務問題――構造的脆弱性と信認不足

G7で際立つ英国財政の危うさ:先送りされる緊縮計画と長期金利への影響

英国の脆弱な財政ポジションは、他国に比べてグローバルな経済ショックに対して非常に脆い状態にあると指摘されています。市場の信頼を維持するためには、持続的な財政改善に向けた強力かつ一貫性のある政策ストーリーが不可欠ですが、現政権はその道筋を描き切れず、政治的動揺が国債利回り(ギルト)のさらなる上昇(イールドカーブのスティープ化)を招くリスクが懸念されています。公的資産の乏しさや物価連動債の比率の高さといった構造的弱みに加え、度重なる緊縮計画の先送りによって市場の信認不足が深刻化していると当社のエコノミストは分析しています。

本リサーチ・ブリーフィング(原題:UK Debt predicament – structural weakness and a credibility deficit)では、英国の最新の財政状況を他国と比較しながら詳細にトラッキングし、低迷する生産性や政治のポピュリズム化が公共財政に及ぼす負担について、国債市場への影響を交えて多角的に検証しています。

- 「純債務」の深刻さと構造的支援の不在:英国の政府総債務(グロス)はG7内では低い水準ですが、公的資産が著しく乏しいため、純債務(ネット)ベースで見るとGDP比90%超という深刻な規模に達しています。日本(膨大な国内貯蓄)、ユーロ圏(欧州中央銀行によるバックストップ)、米国(基軸通貨の特権)のような構造的強みが英国にはありません。国債の多くを外国人投資家に依存しているため、市場心理の変化に非常に脆弱であるとみられています。さらに英国国債の約4分の1は物価連動債であり、現在の高インフレ局面において債務利払い費を劇的に跳ね上げる要因となっています。

- 計画の先送りと財政コミットメントの「信頼性欠如」:2021年以降、英国の財政赤字はGDP比4%〜5%の高水準から脱却できていません。歴代政権は財政ルールに適合する緊縮案を掲げては事後的に緩和し、「将来のさらなる緊縮」へと先送りを繰り返してきました。現行の再建計画は増税のみに依存していますが、小規模な財源からの徴税強化に偏っており、想定通りの税収を確保できないリスクが指摘されています。さらに、計画されている緊縮措置の多くが次期選挙の年に設定されていることも、計画の信頼性を損なう要因として挙げられています。

- 低迷する生産性と政治のポピュリズム化: 2020年以降、英国のCPIインフレ率はG7の動向を大きく上回って推移しており、物価上昇圧力をコントロールしきれていないという見方が定着しつつあります。また、時間当たり労働生産性は世界金融危機前の年平均2.2%から、直近では0.4%へと致命的に減速しています。4年間で4人の首相が交代する激しい政治的混乱に加え、党内対立から歳出削減策すら可決できない状況が続いています。主要政党の支持率が断片化し、ポピュリズム的な言説が強まる中、経済成長を促すような抜本的構造改革の実施は極めて困難であると分析されています。

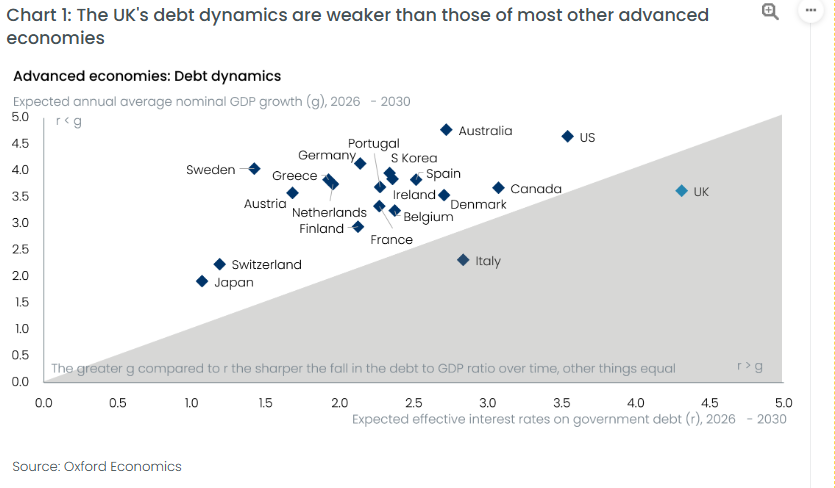

- 今後の見通しと市場への影響(タームプレミアムの予測): 当社の最新予測では、今後5年間の英国の債務利払いコストは名目GDP成長率を上回る見通しです。先進国の中でこれほど劣悪な債務ダイナミクスを抱えているのは、英国の他にはイタリアしか存在しないとみられています。この結果、英国国債(ギルト)には大幅なタームプレミアム(期間リスクプレミアム)が上乗せされ、長期的に高止まりする可能性が予測されています。さらに政府に財政的余力が残されていないため、今後ショックが再発した場合、英国経済が容易に景気後退(レセッション)へ突入するリスクが内包されていると考えられます。

You might also be interested in

Tags: