Research Briefing

19 5月 2026

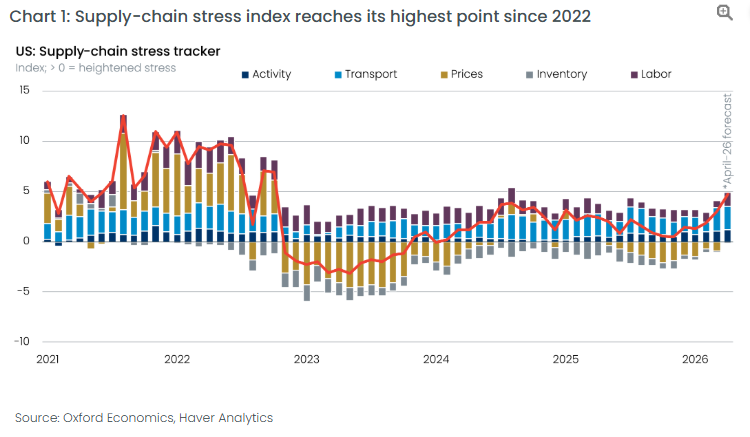

米国:サプライチェーンの緊張再燃

上昇する負荷指数と、2022年水準との比較からみる今後の見通し

航空貨物運賃の急上昇などを背景に、当社の独自指標である「サプライチェーン負荷指数(サプライチェーン・ストレス・トラッカー)」が過去3年間での最高水準に達しています。ただし、この負荷は現時点では2022年の深刻な危機時の水準には至っていない模様です。

本リサーチ・ブリーフィングでは、中東紛争に伴うエネルギー価格ショックやヘリウム等の重要資源の供給逼迫が、米国のコアインフレや広範な製造業のモメンタムにどのような影響を及ぼし得るのかを多角的に分析しています。

- 運賃コスト上昇と消費者物価への波及見通し:ジェット燃料や船舶用バンカー燃料の高騰に伴い、航空運賃や乾貨物(バルク)船の運賃が上昇傾向を示しています。これらのコスト上昇分は、今後3〜6カ月程度をかけて段階的にコア財のインフレに波及していく可能性が想定されます。

- 半導体サプライチェーンの耐性と重要資源の供給ショック: 中東の紛争により、世界の液化天然ガス(LNG)供給への影響や、半導体製造に不可欠なカタール産ヘリウムの供給制限が懸念されています。先端半導体(AIチップ)メーカーは一定の耐性を維持できるとみられますが、他産業でのヘリウム不足や世界的な調達の遅れが、企業の在庫積み増しの制約要因になる可能性が指摘されています。

- AIインフラ需要と米国のコアインフレ高止まりリスク: 世界的に旺盛なAI関連需要(コンピューターソフトウェアや先端半導体価格の上昇)とエネルギーショックの連鎖により、2026年のコアインフレは高止まりが続く見込みです。当社の予測では、今年の米国のコアPCEインフレ率は平均3%を想定していますが、サプライチェーンの負荷がさらなる上振れリスクをもたらす可能性に留意が必要です。

- 先行きの予測と米国ポートの混雑リスク: 今後は「価格」と「輸送」の項目がサプライチェーン負荷の主な変動要因になるとみられます。特に米国政府による通商法(通商拡大法232条、通商法301条など)の関税調査の動向次第では、輸入企業による駆け込み出荷が誘発され、米国の主要港で一時的な負荷が生じるシナリオも懸念されます。

You might also be interested in

Tags: