Research Briefing

07 5月 2026

企業のテクノロジー予算に占めるAIの割合、大幅に拡大へ

2035年までに3兆ドル規模へ急拡大、主導する米国と追い上げるアジア市場の最新予測

世界的なAI関連支出は、今後の企業向けIT予算の追加投資を牽引する主要な原動力となる可能性が示されています。世界全体の企業AI支出額は、2025年時点の3,400億ドルから、2035年には約3兆ドル規模へと拡大し、総IT支出に占める割合は現在の4%未満から約23%にまで達する見通しです。多くの企業が試験運用から本格的な実用化フェーズへと移行するに伴い、2028年頃までは年率30%を超える高い成長が維持されるシナリオも想定されます。

本リサーチ・ブリーフィングでは、当社が提供する「グローバル・テック・スペンド(Global Tech Spend)」サービスに基づき、世界各国の企業が国内運用において投資しているAIシェアを、国別・業種別・テクノロジーカテゴリー別に定量化した最新予測を公開しています。

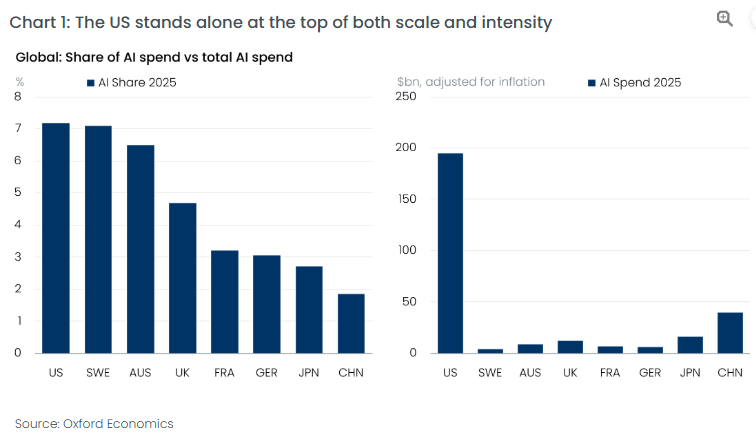

- 米国の圧倒的な主導権と、追い上げる中国・アジア市場の地殻変動:現在の世界的なAI支出は、規模と投資強度の双方において米国が突出した存在となっています(2025年時点で世界シェアの約58%を占める試算)。今後、中国が実用化フェーズを加速させることで2035年までにそのシェアを約20%へと倍増させ、アジア太平洋地域が第2の軸として台頭する見込みですが、米国も依然として強固なシェア(約49%)を維持するとみられ、上位10カ国が世界全体のAI支出の約87%を占める高い集中化が続く模様です。

- 1兆ドル規模にのぼる「ITサービス」への需要とハードウェアの急成長: AIの実用化に向けた投資の内訳をみると、単なるソフトウェア製品の購入だけでなく、「導入・統合・データエンジニアリング」を担うITサービス分野がバリューチェーンの核となる傾向が示されており、2035年までに同分野への支出は1.1兆ドルに達する見通しです。また、AIワークロードを支えるコンピューティングやネットワーク機器(Devices)のビルドアウトも、高い比率で成長を続ける可能性が指摘されています。

- 業種間でさらに拡大する「AI投資強度」の二極化リスク: 2025年時点で先行している金融、専門サービス、IT・プログラミングの各セクターは、2035年までにIT予算の30%〜45%をAIへ配分するまでに成熟する可能性が想定されます。一方で、物理的な出力を伴う農業、建設、運輸などの業界では同比率が10%未満にとどまるとみられ、先進的な導入業界と遅れをとる業界との間の格差(デジタルデバイド)が長期的に拡大していくシナリオが懸念されます。

- IT予算全体の膨張ではなく「配分の最適化」という本質: 今回のマクロ予測が示す重要な側面は、企業のIT予算そのものが劇的に拡大するというよりも、既存のIT予算に占める「AIへの割り当て(配分)」が国、業界、カテゴリーの枠を超えてドラスティックに塗り替えられていくという構造転換の側面にあります。

You might also be interested in

Tags: