Research Briefing

21 5月 2026

AI投資が下支えも、投資成長は限定的

米国独走のAIブームと、エネルギーショックに直面する日欧の投資環境

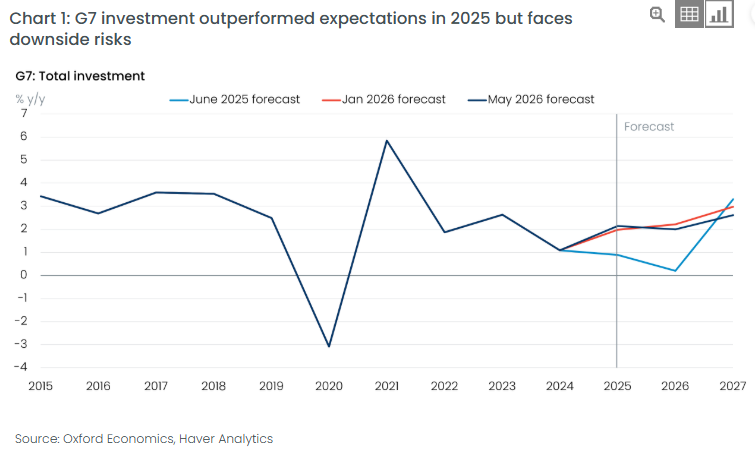

世界的な投資は、米国による関税ショックなどの不確実性に見舞われたものの、2025年は想定以上の底堅さを見せました。しかしながら、中長期的なトレンドとしては依然として勢いに欠けており、2026年のG7の設備投資成長率は2%程度に留まる見込みです。足元のAIブームが世界的な投資の重要な支えとなっている一方で、マクロ経済全体の不確実性により、リスクは下振れ方向に傾いていると考えられます。

本リサーチ・ブリーフィングでは、関税政策の余波、金融引き締めの影響、そして直近の原油価格ショックがG7や主要新興国の設備投資環境にどのような影を落とし得るのかをマクロ経済の視点から分析しています。

- 「AIブーム」の地域的な偏りと米国一人勝ちの背景:近年のG7における設備投資の堅調さは、多分に米国のAIインフラ投資(情報処理機器やソフトウェアへの支出)に依存している側面があります。米国以外のG7諸国では、AIの進展が広範な投資拡大に結びついている明確な証拠はまだ乏しく、ドイツやフランス、日本などの投資動向は比較的マイルドな推移に留まるとみられます。

- 金融環境の引き締めと低調な資金需要: 各国の政策金利は2024年のピークから低下したものの、インフレ懸念などを背景に今後の追加利下げの余地は狭まりつつある模様です。中央銀行の調査では、欧米の銀行が融資基準を緩やかに厳格化させていることが示されており、特にユーロ圏や英国では設備投資向けの資金需要が減退傾向にある点が懸念材料として挙げられます。

- 米中両国における「建設・構造物投資」の減退: 世界2大経済国における不動産・構造物セクターの低迷が、グローバルな投資成長の重荷となっています。米国では、かつて法案(IRAやCHIPS法)で沸いた非住宅用構造物投資が減少に転じているほか、中国では長引く不動産不況により、住宅・商業ビル等の新築着工戸数が2019年のピークから大幅に減少したまま回復の兆しが限定的となっています。

- 原油価格ショックがもたらす国別の明暗: 直近の中東情勢に伴う原油価格の上昇は、G7の投資予測を下方修正させる要因となっています。当社のモデル分析によると、原油価格の高騰はネットエクスポート(純輸出国)である米国やカナダの投資にはややプラスに働く可能性がある一方、エネルギー輸入国である欧州や日本には顕著なマイナス影響を及ぼし、原油価格が10%上昇するごとにGDPが約0.2%押し下げられるリスクが試算されています。

You might also be interested in

Tags: