Research Briefing

27 5月 2026

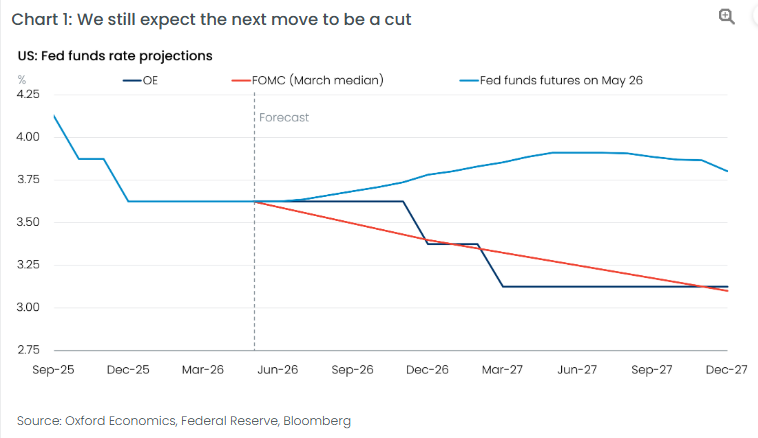

FRBが利上げに踏み切らないとみる理由

エネルギー高騰とAI需要の物価圧力を超え、サービスインフレと労働市場の安定から探る金利の着地点

市場ではFRB(連邦準備制度)による追加利上げの可能性が織り込まれ始めており、連邦公開市場委員会(FOMC)内部からもタカ派的な発言が聞かれるなど、政策金利の先行きに対する不確実性が高まっている模様です。しかしながら、エネルギー価格の上昇やAI(人工知能)関連の需要がコア財(物品)インフレを押し上げる要因となるものの、これらは利下げを長期に見送る(据え置く)根拠にはなり得ても、市場が懸念するような「追加利上げ」を正当化するまでには至らないと考えられます。

本リサーチ・ブリーフィングでは、FRBが追加利上げに踏み切るための高いハードルや、サービスインフレ・労働市場の客観的なデータに基づき、今後のマクロ経済シナリオと金利予測を分析しています。

- 「サービスインフレ」が示す落ち着いた推移:FRBが利上げに踏み切るための最大の判断基準は、サービスインフレの再加速であると考えられます。しかしながら、現在のサービス分野の物価動向は過去の歴史的平均(2000〜2007年)と同水準で推移しており、健全な範囲にとどまっている模様です。サービスインフレが持続的に跳ね上がるためには、期待インフレ率の固定化や大幅な財政拡張、労働市場の劇的な逼迫が必要ですが、いずれも現時点では可能性が低いとみられます。

- 労働市場の需給バランスと賃金上昇率の落ち着き: 米国の労働市場はほぼ均衡状態に近づきつつあり、生産性の伸びも堅調なことから、賃金上昇がインフレを再燃させるリスクは限定的と考えられます。自主的な離職率(クイッツレート)の推移を勘案すると、名目賃金上昇率は今後数ヶ月で前年比3.5%程度へ緩やかに低下していく可能性が想定されます。現在の高い生産性のもとでは、賃金上昇率が4%を超えない限り、インフレへの重大な懸念には繋がりにくいと考えられます。

- 住宅(家賃)インフレがもたらす今後のディスインフレ効果: 足元の住宅インフレには政府機関の一部閉鎖に伴う一時的なデータ上のノイズが含まれているものの、民間市場の新規契約(新規リース価格)の伸びは鈍化を続けています。移民流入の減速に伴う世帯形成の停滞も手伝い、住宅セクターの物価は今後2年間にわたりコアPCE(個人消費支出)を押し下げる重要なディスインフレ要因として機能し続ける見通しです。

- 財インフレの裏にある「経済への負の影響」と生産性向上: ホルムズ海峡の封鎖リスクなどに伴う原油・エネルギー価格の上昇は、物品インフレを一時的に押し上げる懸念がある一方で、実質所得の減少や国内生産の減速といった実体経済への冷や水(ダメージ)を伴うため、最終的にはインフレを相殺する圧力が働くとみられます。また、AI導入に伴うメモリー価格の上昇についても、急速なAI活用が中長期的な生産性の向上を支え、単位労働コストを押し下げる効果(相殺要因)をもたらす側面を無視すべきではないと考えられます。

You might also be interested in

Tags: