Research Briefing

20 5月 2026

米国の労働力供給を下支えする要因

長期シナリオモデルから読み解く、2035年に向けた雇用環境と潜在GDPの行方

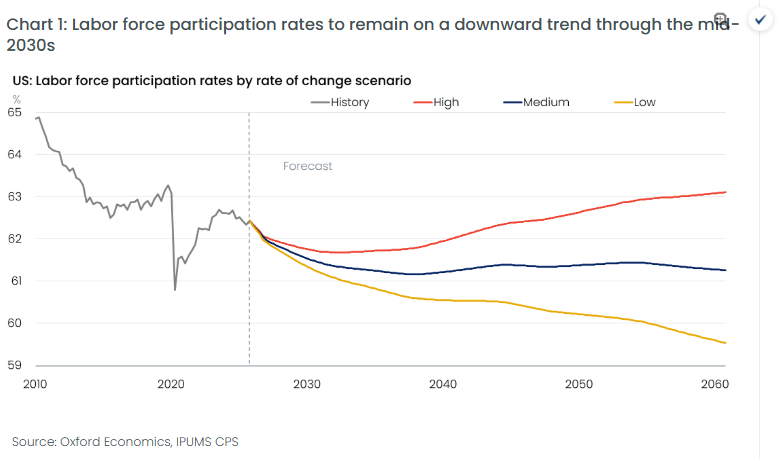

米国経済は現在、ベビーブーマー世代の退職本格化や純移民流入の鈍化という人口動態上の大きな転換期を迎えています 。これに伴い、今後の10年間は国内の労働力人口がほとんど成長しない「ゼロ成長」の局面へ突入する可能性が想定されており 、潜在的な実質GDP成長率2%超を維持するためには、これまで以上にAI導入等による「生産性の向上」へ依存せざるを得ないシナリオが現実味を帯びています 。当社のベースライン予測では、高齢化の圧力によって米国の総労働参加率は現在の約62%から、2030年代半ばにかけて61%近くまで緩やかに低下していく見通しです 。

本リサーチ・ブリーフィングでは、労働供給の逼迫が懸念される中、国内の労働参加率を引き上げ、不足分を補う可能性を秘めた「3つの構造的潮流(高学歴化、働く母親への支援、定年の延長)」について、独自の複数シナリオを用いて多角的に分析しています 。

- 若年層(16〜24歳)の参加率低下と「高学歴化」がもたらす将来の恩恵:若年層の労働参加率は2000年代初頭から大幅に低下しており、歴史的傾向から予測される水準に比べ約370万人分もの労働力が減少している計算になります 。この主な要因は「全日制教育(進学)への移行」にありますが 、高学歴な労働者ほどキャリアを通じて高い労働参加率を維持する傾向があるため 、足元の若年層の参加率低下は、中長期的には質の高い労働力が市場に長く留まるという将来の「追い風」へ転化する可能性が指摘されています。

- 女性(25〜54歳)の労働参加を支える柔軟な働き方と育児支援: プライムエイジ(働き盛り世代)では、男性の参加率が自動化やグローバル化に伴う中技能職の減少により低下傾向にある一方 、女性の参加率は2015年の底打ち以降、2025年には77.8%に達するなど堅調な伸びを示しています 。パンデミック期の育児資金支援や、リモート・ハイブリッドワークへの移行といった柔軟な労働環境の普及が、特に幼い子供を持つ母親の復職を強力に後押ししている模様です 。今後の政策動向(育児コストの引き下げなど)次第では、さらなる上振れも期待されます 。

- シニア層(55歳以上)の「定年延長」を促す経済的・構造的背景: 過去45年間で最も労働参加率が上昇したのは55〜64歳の層であり(+7.2%)、65歳以上の層もそれに次ぐ伸びを見せています 。健康状態の改善や身体的負荷の少ない職種(デスクワーク等)へのシフトに加え 、企業年金制度の移行(確定給付型から401kへの転換)、公的年金の支給開始年齢の引き上げ(65歳から67歳へ)、さらには医療費負担の増加といった経済的要因が、シニア層の現役続行を促す重要なドライバーになっている模様です 。

- AIがもたらす労働力マクロシナリオの分岐: 当社が提示する「高参加率シナリオ」では、AI活用によって高等教育のコスト負担が軽減されて進学率がさらに高まり 、製造業の国内回帰(リショアリング)が男性の労働復帰を促す未来を描いています 。反対に「低参加率シナリオ」では、企業によるオフィス出社の義務化や 、AIや最先端ロボティクスが事務職や製造・物流などのミドルスキル職を代替・淘汰することで、労働参加率がさらに下押しされるリスクを試算しています 。

You might also be interested in

Tags: