Research Briefing

30 6月 2026

FRBの政策運営の変化が主要中央銀行に与える影響

コミュニケーションの不透明化がもたらすグローバルなリスクプレミアムへの波及効果

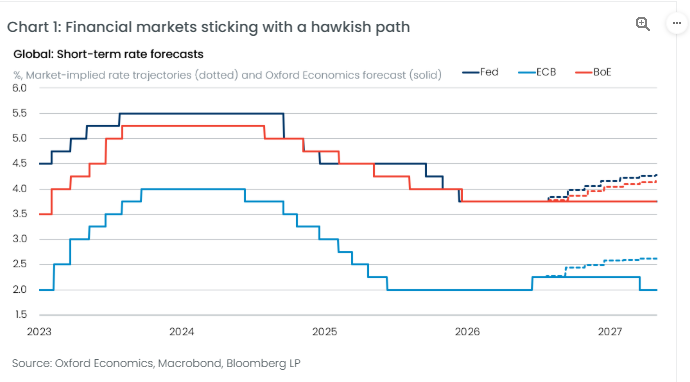

米国とイランの合意を背景とした世界的な原油価格の下落により、主要中央銀行による追加の金融引き締め圧力は和らぎつつあるとみられています。しかし、米連邦準備制度(FRB)におけるフォワードガイダンスやコミュニケーション戦略の意図的な変更(不透明感の増大)は、世界の金融市場に新たな不確実性をもたらす可能性が懸念されています。FRBの反応関数(リアクション・ファンクション)が予測しにくくなることで、米国以外の市場でもリスクプレミアムが上昇し、金融環境が引き締まるリスクが指摘されています。当社のエコノミストは、FRBの次の利下げ時期の予測を従来の2026年12月から2027年後半へと先送りする一方で、FRBを含めた主要中央銀行の姿勢は、依然として金融市場が織り込んでいる水準ほどタカ派的(利上げ急進的)にはならないと分析しています。

本リサーチ・ブリーフィング(原題:What the Fed’s increasing opacity means for other central banks)では、独自の「コミュニケーション明確性インデックス」を用いてFRBの透明性低下を定量的に検証し、その方針転換が欧州中央銀行(ECB)、イングランド銀行(BoE)、日本銀行(BoJ)の政策運営に与える影響について多角的に分析しています。

- FRBの不透明化への転換と利下げ予測の先送り:FRBのケビン・ウォーシュ議長のもとで、中央銀行のコミュニケーションを大幅に縮小させる意図的な方針転換が進められており、当社の明確性インデックスは一段と低下していることが示されています。将来の金利経路に関する明確なシグナル(フォワードガイダンス)が排除されたことで、市場がFRBの反応関数を予測することが難しくなり、主要な経済指標の発表やFRB高官の発言ごとに債券市場(2年物国債利回りなど)のボラティリティが高まりやすくなっていると分析されています。インフレ率がMayにピークを打った可能性や原油価格の下落にもかかわらず、FRB高官らのタカ派的なトーン維持や反応関数の変化を背景に、次回の利下げ時期の予測は2027年後半へと後ずれする可能性が指摘されています。

- テイラールールを用いた利上げ確率の検証: 中東紛争以降、金融市場では年内の追加利上げ確率が一時60%以上に上昇しましたが、当社の経済予測を各種のテイラー型金融政策ルールに当てはめた検証では、追加利上げを裏付ける十分な根拠は示されていないと考えられています。政策ルール上はむしろさらなる利下げの余地(50bps分)が示唆されており、現実に利上げへと舵を切るには、コアインフレ率が4%近くまで再加速するか、労働市場が顕著に逼迫する必要があるとみられます。また、サンフランシスコ連銀のデータ分析に基づくと、足元のインフレは需要要因よりも供給ショック(エネルギーやAI投資に伴う電子機器インフレ)に起因する部分が大きく、金融引き締めによる需要抑制の効果は限定的である可能性が推測されています。

- 主要中央銀行の「長期の政策据え置き」と日欧の対照的な動き: 原油価格の下落によりインフレの二次的影響(セカンドラウンド効果)のリスクが和らいだことから、主要中央銀行は当面の間、慎重な据え置きスタンス(パッセージ)を維持する傾向が高まると予測されています。FRBの不透明化の動きに対して、他の中央銀行が追随して不透明化に動く可能性は低いとみられており、日欧英の中央銀行は対照的なアプローチをとると考えられています。具体的には、ECBは追加利上げの必要性が低下したことから7月にタカ派的な据え置き( pause )を選択する見通しであり、BoEも年内は政策金利を維持し利下げは来年末以降になる可能性が高いとみられます。一方で日本銀行(BoJ)に対しては、国内需要の弱さから市場の「後手に回っている」という懸念は過大評価であるとみつつも、為替市場などの固有の圧力により、今後1年間で緩やかな引き締め(利上げ)を進めていく可能性が予測されています。

You might also be interested in

Tags: