Research Briefing

29 6月 2026

チャイナ・プラスワン戦略は中国主導の新たな局面へ

アジア新興国への生産移転の実態と、進化を続ける中国のサプライチェーン支配力

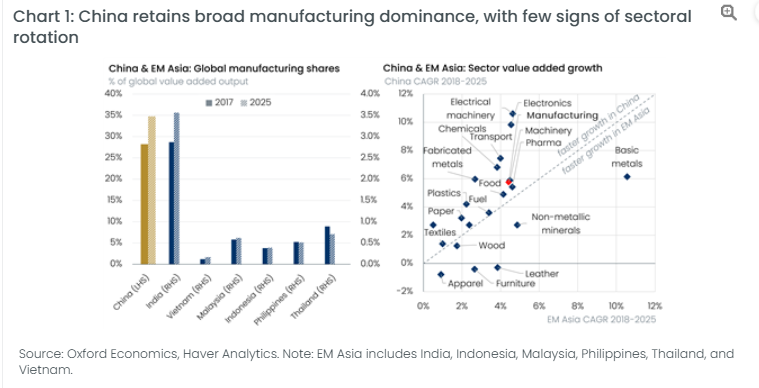

近年の地政学リスクや関税の不確実性に対応し、企業のサプライチェーンを中国から他のアジア新興国へ分散させる「チャイナ・プラスワン」への期待が高まっています。しかし、これまでの調整の規模や速度は限定的であり、製造業のグローバル投資(FDI)がインドやASEANへシフトしているにもかかわらず、中国は多くの低・中付加価値産業を含めた大半のセクターで依然として世界シェアを拡大させているとみられています。中国が持つコスト、規模、およびサプライチェーンの圧倒的な優位性により、他のアジア新興国が吸収できる生産移転の余地は、下流工程の組み立てプロセス以外では限定的なものにとどまると当社のエコノミストは分析しています。

本リサーチ・ブリーフィング(原題:China+1 is being shaped by China itself)では、アジア新興諸国における輸出市場シェアや製造業FDIの動向を詳細にトラッキングし、中国自身の産業高度化や地域的な投資フローの拡大が、今後のサプライチェーンの再編にどのような影響を与えるかについて多角的に検証しています。

- 限定的な生産移転と「組み立て」工程の先行:中国からの生産・輸出のシフトは、低付加価値の消費財や電子機器の組み立てなど、一部の分野において選択的に発生しているとみられています。国別ではベトナムが広範なセクターで輸出シェアを拡大させており、インドの躍進はスマートフォン等の電子機器分野に集中していると考えられています。しかし、より複雑な高付加価値セクターにおいては、付加価値の創出そのものよりも「組み立て(アセンブリ)」工程の移転が先行しており、アジア新興国側では中国に対する二国間の貿易赤字が拡大する傾向にあるなど、実質的な中国のサプライチェーン依存度の低減には至っていない実態が指摘されています。

- 中国主導へと変貌する「チャイナ・プラスワン」の構図: 北米や欧州からの中国向け製造業FDIは過去10年間で着実に減少しており、2025年までに北米からのFDIにおいて中国は目的地としてほぼ存在感を失う一方で、インドやベトナムがその最大の恩恵を受けていることが示されています。しかし、FDIの減少が中国の支配力を直ちに揺るがす可能性は低いと予測されています。中国国内の投資主導型モデルによって莫大な産業資本が蓄積されていることに加え、ASEAN-5(インドを除く)向け製造業FDIにおいて、中国企業による投資額が過去4年間のうち3年間で北米と欧州の合計額を上回る規模に達しているためです。中国企業によるFDIは自国の機械やコンポーネント、中間財の供給を伴うため、アジア諸国における「中国不在の代替サプライチェーン」の構築をかえって難しくしていると考えられています。

- 中国の産業戦略とアジア新興国の補完的機会: 中国政府が進めるハイテクおよびグリーン製造業への政策的重点化は、地域内における中国のリードを短中期的に維持・拡大させる要因になると予測されています。また、世界的な価格感受性の高まり、エネルギー移行、AI関連の電子機器需要といったトレンドも中国の強みを補強しているとみられます。このような環境下で、他のアジア諸国がかつての「国内サプライチェーンをゼロから構築する」という産業政策を模倣することは極めて困難であると分析されています。今後の「チャイナ・プラスワン」の次のフェーズは中国自身によって誘導される可能性が高く、アジア各国の勝機は、ベトナムやタイの電子機器組み立て、インドのスマートフォン拠点化、マレーシアの先端半導体、インドネシアのニッケル資源を活用したEV電池網など、中国の産業高度化を「補完」できる領域に集約されていく見通しです。

- AI活用とFIGAROモデルによる独自の産業分析: 本レポートでは、データの粒度不足を解消するため、AIを活用したサプライチェーン分析や、欧州委員会の「FIGARO」国際産業連関表(Input-Output Modeling)を用いた独自の定量分析を試みています。兵器や弾薬への支出が広範な製造業に与える乗数効果(約0.5と試算)や、ドイツの防衛費増額がイタリア、フランス、オーストリア、ポーランドなどの近隣国の製造業に誘発するマクロな需要の波及経路を可視化しています。

You might also be interested in

Tags: