Research Briefing

01 7月 2026

中国の対外収支拡大の背景とリスク

記録的な経常黒字が示す貯蓄・投資不均衡の実態と、民間部門主導の純債権国への転換

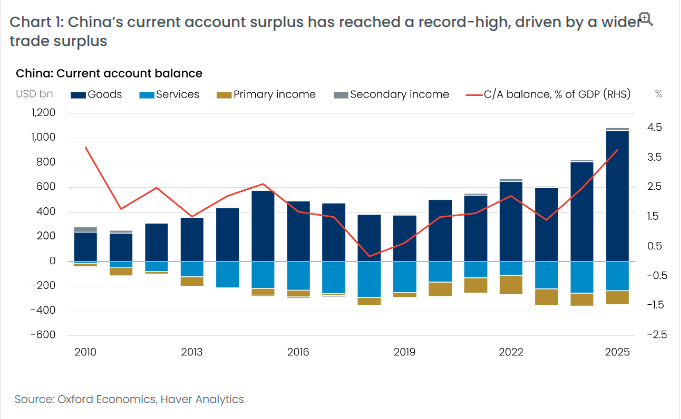

過去数年にわたり複数の外部ショックが相次いだにもかかわらず、中国の経常黒字は大幅な拡大を続けています。2026年第1四半期には、12ヶ月移動ベースの貿易黒字が過去最高の1.1兆米ドルに達し、経常黒字はGDP比3.8%へと上昇しました。この対外収支の拡大は、単なる貿易競争力の向上だけでなく、国内のより深い構造的・循環的要因を反映しているとみられています。高齢化に伴う予備的貯蓄の増加や、ポストパンデミックにおける国内の需要吸収経路の弱まりが、構造的な黒字の基調を押し上げていると当社のエコノミストは分析しています。消費主導の典型的な景気後退ではなく、深刻な不動産市場の調整と投資減速が引き起こしているこの上振れは、人民元高(為替調整)だけで解消するのは困難である可能性が指摘されています。

本リサーチ・ブリーフィング(原題:What’s behind the rise in the external balance and what are the risks?)では、IMFのEBAモデルを応用して中国の構造的・循環的ドライバーを分解し、拡大する対外収支の背景と、それがもたらす貿易摩擦や地政学的圧力などのリスクについて多角的に検証しています。

- 構造的な経常黒字の上昇と国内吸収経路の減速:中国の構造的な経常黒字は、ここ数年で従来のGDP比2%未満から3%前後へと切り上がっているとみられています。この背景には、人口動態の転換(高齢化)による家計の予備的貯蓄行動の強化があり、長引く不動産不況や不十分な社会的セーフティネットへの不安がこの傾向を増幅させていると指摘されています。かつてはこの動きを相殺していた「所得キャッチアップに伴う国内需要の拡大」や「民間信用の拡大」といった吸収経路がパンデミック以降に弱まっており、広義マネー(M2)の伸びが8%前後に減速するなど民間部門の信用需要の低迷が構造的黒字を支える要因になっていると考えられています。

- 投資サイクルの顕著な弱さがもたらす循環的 overshoot(上振れ): 2025年の大半の四半期において、実際の経常黒字はGDP比3.5%を上回り、構造的ファンダメンタルズを上回る循環的な上振れを見せました。当社の回帰分析によると、この上振れは一般的な需要主導型経済の景気後退とは異なり、国内需給ギャップの悪化(深刻な投資減速と不動産市場の構造的調整)によって overwhelmingly(圧倒的に)左右されている可能性が示唆されています。固定資産投資が長期トレンドを大きく下回る中で資本形成が停滞しており、国内で吸収しきれなくなった過剰な生産と貯蓄が対外収支を通じて外部へ押し出されている実態が浮き彫りになっています。

- 為替調整の限界と1980年代の日本(プラザ合意)との比較: グローバルな不均衡の議論では為替レートが中心に据えられがちであり、1980年代半ばに経常黒字がGDP比4%超に達してプラザ合意後に大幅な円高を経験した日本が歴史的先行例として挙げられますが、日本がその後も貯蓄・投資不均衡の持続から黒字を拡大し続けたのと同様の含意が中国にもあてはまるとみられています。中国の比較的厳格な資本規制や管理為替制度の下では金利差や為替変動が短期的な循環変動に与える影響はごく小さく、根本原因である「弱い国内吸収」が解決されない限り、人民元高の調整だけでこの overshoot を解消するのは難しいと予測されています。

- 外貨準備から民間部門主導の対外資産蓄積へのシフト: 中国の対外純資産(IIP)は2026年第1四半期に4兆米ドルを超え、公的準備資産を除くベースでもプラス圏での増加が続いています。これは10年前のように中央銀行のバランスシート上に外貨準備(過去2年間は3.5兆〜3.8兆米ドルの範囲で安定)を積み上げる形ではなく、民間銀行や企業などの非公的部門が直接投資や証券投資、海外への預金・貸出を通じて分散的に余剰貯蓄を海外へ再循環させている構造変化を映し出しています。この分散化は国内流動性管理への急激な影響を抑える反面、国内の根本的な不均衡の解決にはなっておらず、非準備資産ポジションの拡大が中国を外部の地政学的圧力や世界的な金融サイクルのリスクにさらしやすくする可能性も懸念されています。

You might also be interested in

Tags: