Research Briefing

26 5 月 2026

2026年5月亚洲芯片出口指数:从消费周期到算力需求

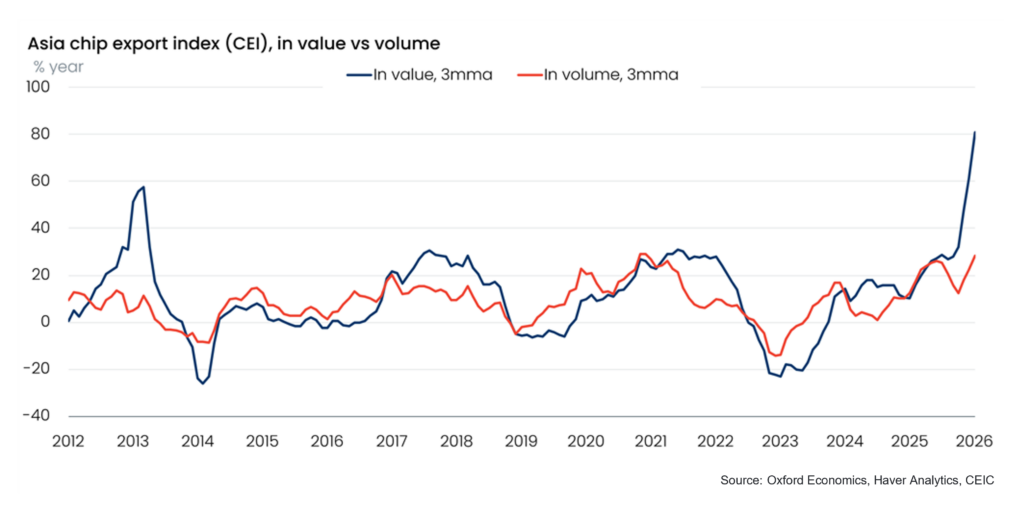

亚洲芯片出口在价值与数量之间的差距持续扩大,已达到历史高位。

牛津经济研究院亚洲芯片出口指数(CEI)综合了亚洲主要经济体按月统计的集成电路出口价值与数量数据,可作为判断全球芯片周期是否接近峰顶或谷底的先行指标。

2026年3月价值

28.3% ↑

CEI 出口量增速

80.7% ↑

CEI 价值增速

关键洞察

我们的独家亚洲芯片出口指数3月大幅攀升:价值同比增长80.7%,数量同比增长28.3%。这一强劲表现帮助区域贸易摆脱了包括中东冲突、潜在能源瓶颈以及私人信贷环境收紧在内的外部不利因素。

- 亚洲芯片出口价值与数量之间的差距持续扩大,已达到历史高位,反映出在充足订单储备支撑下,先进芯片拥有显著的定价能力。持续存在的算力需求已成为区域出口增长的主要引擎。

- 这一转变背后的显著变化在于:过去二十年间,亚洲科技周期很大程度上由笔记本电脑、智能手机和游戏主机等消费电子设备的更换周期所驱动。然而,始于2024年底的本轮科技周期越来越多地由人工智能算力需求驱动。这使得该周期不再那么直接依赖于居民收入和非必需品支出,而与云服务资本支出、企业人工智能应用以及算力消耗更加紧密相连。

- 尽管全球宏观环境存在不确定性,但这一变化为亚洲出口提供了持久的顺风。根据主要云服务巨头及亚洲科技制造商的估算和指引,我们预计今年人工智能相关需求将持续强劲,为亚洲出口增长贡献10至15个百分点。

方法论:亚洲芯片出口指数构建方法

亚洲位居全球半导体供应链的核心。全球75%的半导体产能及关键材料供应集中于亚洲。更值得注意的是,执行先进AI功能所需的10纳米以下芯片,其制造产能几乎全部位于亚洲。

亚洲芯片出口指数通过汇总特定亚洲经济体每月集成电路(IC,即人工智能技术的核心组件)出口数据构建而成。这些经济体包括中国台湾、韩国、中国大陆、日本和新加坡。我们基于多重考量精选这些经济体:首先,它们均处于AI供应链前端,作为区域电子出口先行者,能成为AI产业的超前指标;其次,这些经济体始终早于世界半导体贸易统计组织(WSTS)的全球半导体销售额数据及其他地区同行发布出口数据,为区域贸易表现提供早期信号。

注:由于多数亚洲经济体在半导体供应链中承担多重关键环节,本示意图仅展示各经济体的主要特征。

我们如何帮助您

在牛津经济研究院,我们致力于为您提供:

- 涵盖亚洲地区国家、产业、城市及科技支出的预测与深度洞察。

- 情景分析助您量化贸易政策、地缘政治紧张局势与需求变化带来的风险。

- 定制研究与咨询服务,助您应对半导体周期波动并优化供应链管理。

You might also be interested in

Tags: