Research Briefing

| Dec 20, 2023

2024 年中国的关键主题-龙年放缓,但更健康

进入 2024 年,中国的政策环境相对宽松,但私营部门的情绪受到房地产悲观情绪的制约。 政策努力将减少左侧尾部风险,但我们预计这不足以防止增长下滑趋势持续下去。 认识到存在上行风险,即政府可能通过刺激实现 2024 年的高增长目标。

本研究报告进一步阐述了这些关键主题:

- 经济将在一个严密管理的多年清理过程中蒙混过关。 过去的 “预售 “商品房模式已不复存在。 向新模式过渡,加强国家指导的公共和社会住房的作用,可能会促使陆上房地产开发商进一步整合。 可能会出现信贷压力,但不太可能是系统性的。

- 中国不再是全球经济的最后消费国,因此不要指望会出现强劲的再通胀。 加快解决地方政府债务问题的努力将使中央资助的反周期政策工具承担越来越大的责任,而 2024 年自上而下实现增长的压力可能会有所减轻。 更有节制的资本分配方式只会推动整体财政冲动的小幅上升。 随着供应方的通货紧缩压力减弱,通胀率应该会有一个不引人注目的上升。

- 投资复苏将因部门而异。 国内监管不确定性的持续存在将抑制 2024 年除房地产以外的投资复苏。 受益于政策利好的行业,再加上高附加值的制造业,如消费电子和汽车,可能会有更好的表现。

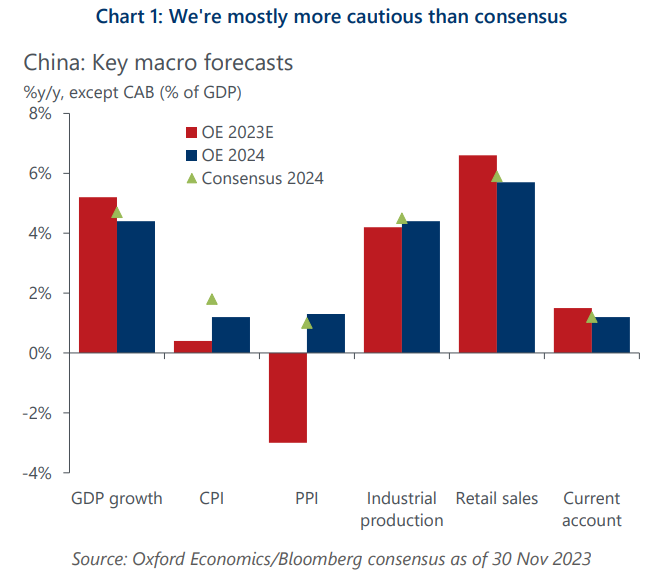

- 我们对 2024 年的预测是国内生产总值增长率将放缓至 4.4%(共识为 4.6%);通货膨胀率为 1.2%(共识为 1.7%);名义社会融资总额增长率为 9.7%(低于 9.9%)。 随着国内基本面趋于稳定,以及与美国的利差缩小,到 2024 年底,美元兑人民币应会向 7.0 区间走强。

牛津经济研究院 (Oxford Economics) 是全球领先的独立经济预测及量化分析机构。基于领先的全球经济分析及行业分析模型,我们提供覆盖全球200多个经济体、100多个行业板块和8,000多个城市和地区的经济研究报告、预测及分析工具;并能够协助客户对市场走向进行预测,分析其对于经济、社会及商业的影响,为客户制定决策奠定坚实基础。