Research Briefing

| Oct 13, 2023

我们为何下调中国中期经济增长预测

多年来监管的不确定性、长期的零利率政策以及房地产回调共同带来的巨大冲击,对中国供应方潜力的削弱超出了我们之前的预期。 因此,我们下调了对中国未来潜在 GDP 增长率的预期。

你将学到什么?

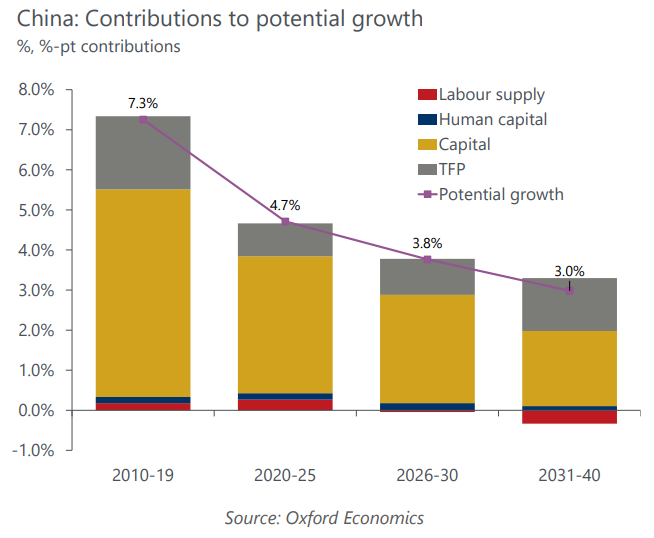

- 尽管增速放缓,我们仍预计到 2030 年代中期,中国经济的 GDP 规模将最终与美国趋同。 然而,决策者在未来几年面临的更大挑战是增长的可持续性。

- 随着中国经济向消费驱动型增长模式的缓慢调整–因此资本的贡献有所放缓–以及劳动年龄人口的减少,中国的趋势性增长前景在很大程度上取决于全要素生产率(TFP)的提高。 我们的基本假设是,持续的改革和研发支出的上升趋势将在未来几十年推动全要素生产率的复苏。

- 我们已经十分谨慎的预测仍面临适度下行的风险,特别是如果资本积累的速度比我们预期的更慢。 地缘政治紧张局势导致对技术的获取受到更多限制,也将对生产力增长构成风险。

牛津经济研究院 (Oxford Economics) 是全球领先的独立经济预测及量化分析机构。基于领先的全球经济分析及行业分析模型,我们提供覆盖全球200多个经济体、100多个行业板块和8,000多个城市和地区的经济研究报告、预测及分析工具;并能够协助客户对市场走向进行预测,分析其对于经济、社会及商业的影响,为客户制定决策奠定坚实基础。