Research Briefing

| Dec 8, 2023

北欧:2024 年的关键主题-隧道尽头的曙光

利率的快速飙升将在明年继续拖累北欧经济,而且几乎没有外部支持,但随着通胀的缓解和一些地区经济的走强,情况并非一片灰暗。 我们认为,有四个主题将是描绘 2024 年北欧经济前景的关键:

本研究报告进一步阐述了这些关键主题:

- 随着通胀率下降,各国央行将开始放松政策。 通胀动态仍将至关重要。 我们预计总体和核心通胀率将继续下降,从而使该地区的中央银行能够开始宽松周期。 这将支持资产价格,并在一定程度上支持实体经济。 我们认为瑞典央行将比挪威央行更早降息。

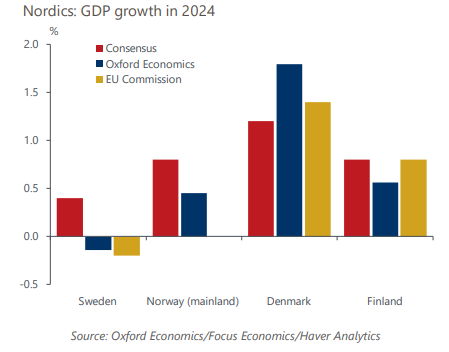

- 经济增长将回升–尽管各经济体的增长速度不同–但仍将低于潜力。 这是因为房贷支出将在很大程度上抵消通胀率下降对实际收入的促进作用,而由于国内需求低迷,投资需要时间才能回升。 欧元区的增长也将疲软,从而拖累出口。

- 劳动力市场将会疲软。 随着劳动力需求的下降和裁员的增加,该地区的劳动力市场已开始出现裂痕。 我们预计失业率将在 2024 年达到峰值,但由于劳动力囤积,增幅将相对较小。 因此,劳动力市场的恶化对家庭收入和经济的拖累很小。 最后,工业周期将转入上升期。 我们预计,在经历了 2023 年的疲软之后,随着全球工业周期的好转,明年的工业生产将有所增长。 需求应该会触底反弹,很快就会开始重新进货。 北欧经济体拥有极具竞争力的产业,尤其是瑞典的国防、丹麦的制药以及挪威的石油和天然气。