Research Briefing

| May 8, 2024

为什么说下一个全球通胀时代或将是良性的?

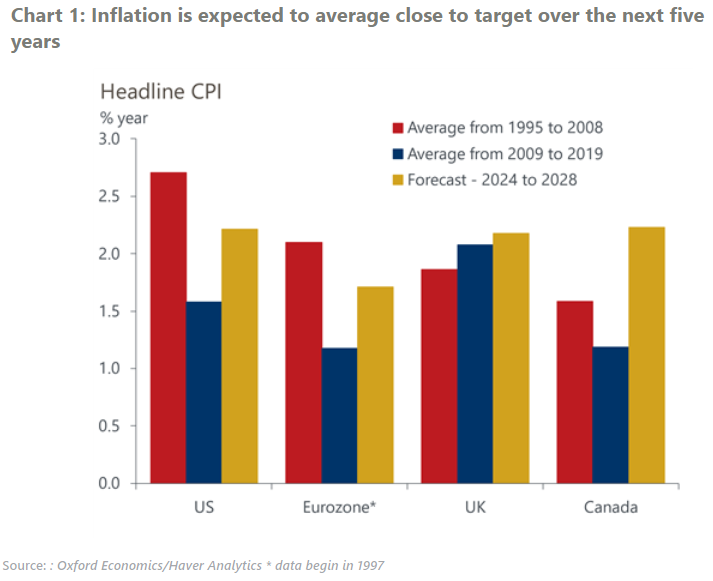

我们认为,恢复 2010 年代的持续 “低通胀 “不太可能。 但我们也怀疑,经济形势是否已经发生了重大变化,以至于通胀会在更高水平上 “脱离锚定 “目标。 从长远来看,我们预计平均通胀率将在 2% 左右,但与金融危机后的情况相比,通胀率高于目标值的时间会更长。

你将了解到什么:

- 在经历了 2000 年代和 2010 年代极低而稳定的通胀期后,一些因素–尤其是地缘政治更加不稳定和气候更加极端–可能导致未来出现更多的供应冲击。 这增加了通胀飙升的可能性。

- 通胀是普遍上升还是更加波动,将取决于经济背景和各国央行如何应对。 我们预计平均政策利率会更高,部分原因是国内需求不太可能像 2010 年代那样持续疲软,因此过去十年私营部门去杠杆化和财政紧缩的情况似乎不太可能重演。

- 与此同时,强劲的需求会带来持续高通胀风险的可能性似乎被夸大了。 增加国防开支、绿化经济和老龄化并不自动意味着增加预算赤字。 但如果它们真的上升,那么政策利率很可能会提高,以抵消这种影响。

牛津经济研究院 (Oxford Economics) 是全球领先的独立经济预测及量化分析机构。基于领先的全球经济分析及行业分析模型,我们提供覆盖全球200多个经济体、100多个行业板块和8,000多个城市和地区的经济研究报告、预测及分析工具;并能够协助客户对市场走向进行预测,分析其对于经济、社会及商业的影响,为客户制定决策奠定坚实基础。