Research Briefing

| Feb 11, 2025

日本化风险:下降,但并未消失

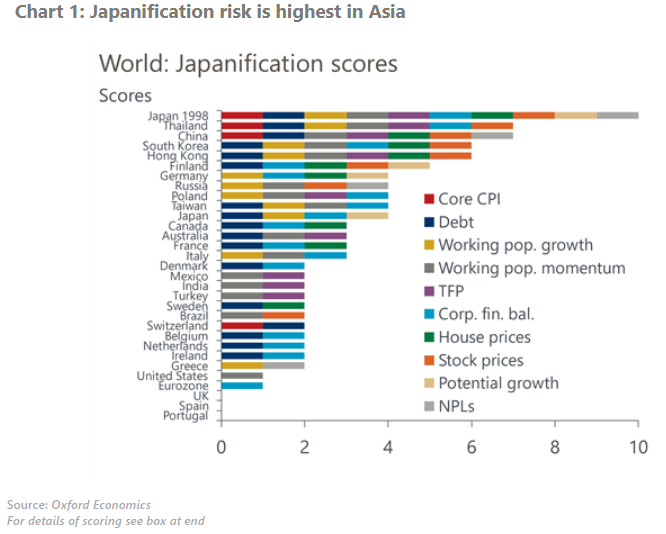

我们的最新分析显示,“日本化 ”风险——长期低增长、低通胀或通货紧缩——在中国等亚洲经济体有所上升,但在欧洲有所下降。不过,有些变化可能不是永久性的。在经历了大流行病的动荡之后,各经济体仍在逐步稳定下来,日本化的一些关键潜在驱动因素依然存在。

你将了解到什么:

- 在多种因素的共同作用下,欧洲的日本化风险已经下降。大流行病期间的刺激性财政和货币政策打破了通货紧缩周期,劳动人口增长的短期趋势有所改善,银行和私营部门的资产负债表更加健康。但这种模式也有一些例外,最明显的是德国,其日本化风险上升。

- 另一方面,由于房地产行业持续大幅下滑、鼓励供应过剩的政策以及极低的通胀率,中国的日本化风险有所增加。资产负债表衰退的迹象正在显现,就像 20 世纪 90 年代和 2000 年代的日本一样。泰国等亚洲其他地区也出现了类似的趋势。

- 未来几年可能导致日本化风险上升的一个关键因素是人口结构,尤其是亚洲的人口结构。与其他一些观察家不同,我们并不认为社会老龄化是一个通胀因素。此外,潜在产出增长乏力和企业储蓄持续过剩也会增加日本化风险。

- 总体而言,自 2019 年以来,我们衡量各经济体日本化风险的指标平均有所下降。不过,可以说这主要是运气而非设计所致,而且部分依赖于 2020-2021 年激进刺激政策的短期影响。欧洲等地区重回更严格的政策环境,可能会导致近期日本化风险的改善发生逆转。