Research Briefing

| Dec 20, 2023

2024年大宗商品关键主题-金属价格又将走软一年

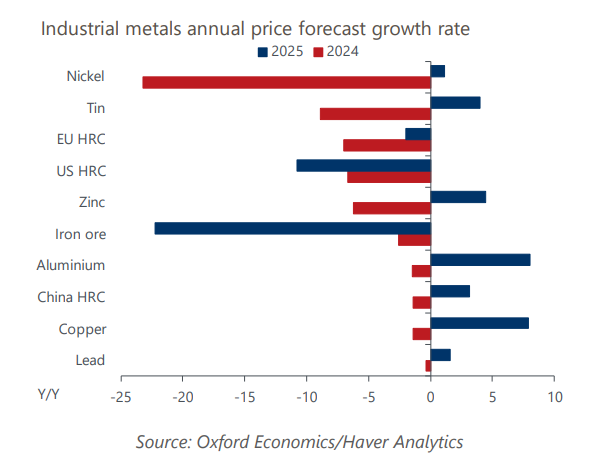

我们预计 2024 年工业金属价格将再次疲软,而且普遍低于共识。 上半年金属需求将继续疲软,而供应将继续增加。 不过,随着需求的恢复,金属价格将在今年下半年及以后逐步上涨。

本研究报告进一步阐述了这些关键主题:

- 明年,随着高利率对建筑等金属密集型行业以及运输设备和机械等资本密集型制造业的全面影响,金属需求疲软将拖累价格。 但我们预测 2024 年的工业生产将有所改善,尤其是在美国和欧洲,因为各国央行将在下半年开始降息。 因此,进入 2025 年,金属需求和价格都将上升。

- 随着电动汽车和可再生能源发电能力的强劲增长,能源转型将继续加速需求增长。 对铜、铝和其他电池金属等金属的需求将激增,从而推动价格上涨。

- 我们预测明年美元将继续保持强势,这将对上半年以美元计价的金属价格造成压力。 不过,随着美国利率在 2024 年晚些时候下降,我们认为美元会走软,从而进一步刺激 2025 年的金属需求和价格。

- 我们预计明年的投入成本将有所缓解,从而支持铝、锌和钢等能源密集型金属生产。 然而,能源成本仍将高于历史平均水平,因此欧洲等高成本地区的金属生产可能会陷入困境。

- 我们预计,明年大多数金属的供应将继续保持强劲,因为之前的投资将投入使用,从而扩大市场盈余。 镍是最明显的例子,也将是表现最差的金属。

- 然而,针对矿工的政治动荡日益加剧,尤其是在南美洲,给供应和价格带来了风险。 此外,厄尔尼诺现象还可能在 2024 年对矿山和运输网络造成严重的天气干扰。

牛津经济研究院 (Oxford Economics) 是全球领先的独立经济预测及量化分析机构。基于领先的全球经济分析及行业分析模型,我们提供覆盖全球200多个经济体、100多个行业板块和8,000多个城市和地区的经济研究报告、预测及分析工具;并能够协助客户对市场走向进行预测,分析其对于经济、社会及商业的影响,为客户制定决策奠定坚实基础。