每周研究亮点回顾251106 | 全球经济至暗时刻已过?

本专栏博客每周更新,梳理牛津经济研究院一周最新研究成果,助您高效掌握全球经济运行轨迹。

根据我们的预测,随着关税影响逐渐消退和政策刺激开始见效,第三、四季度本就是全球经济增长的筑底期。而本周经济领域也出现了其他复苏迹象(尽管股市仍然震荡)。具体而言,美中两国都出现了积极信号,这得益于美国政府在避免停摆和中美国际贸易方面即将达成的协议。

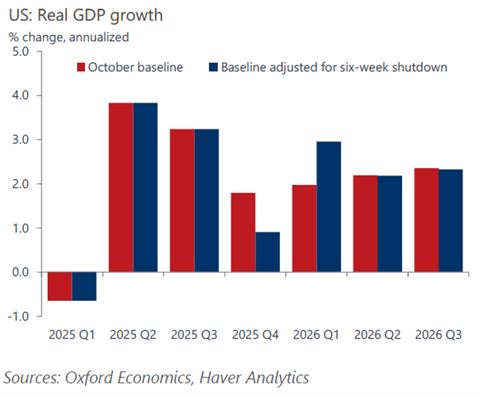

事实上,我们将修正11月的基准预测(拟于11月12日发布),以反映我们对于当前持续36天的美国政府停摆的预判,我们认为其将在六周后结束。此次停摆将使美国本季度年化GDP增长率降低0.9个百分点,但会在2026年第一季度助推增长1个百分点。目前已有初步迹象表明,参议员或将就重启联邦政府达成妥协,但任何通过的法案很可能只是短期方案,这增加了12月或1月再次出现资金短缺的风险。

政府数据的缺失导致难以判断停摆是否已对私营部门产生重大溢出效应。失业救济申请数据显示,在受停摆影响最严重的几个州,私营部门已出现裁员现象。尽管如此,三季度企业财报显示私营部门(至少头部企业)仍保持健康运行,再次交出超预期亮眼成绩,这也印证了我们此前的观点 — 坚实的基本面仍是支撑股市上涨的核心。

但本周达成的协议不止于此。我们估算,最新一轮对中国进口商品关税下调10个百分点的协议,将使美国的实际有效关税税率从14.6%降至13.4%。这印证了我们的预测,即关税对经济活动和通胀的冲击将在今年见顶。在加拿大,由于稳健的企业基本面,我们认为关税冲击总体上也相对可控。加拿大非金融企业资产负债表普遍健康,杠杆率相对较低,现金储备充裕,且有足够利润空间从容偿付债务。

值得关注的是,若最高法院裁定特朗普总统援引《国际紧急经济权力法》(IEEPA)实施国别关税的做法违宪,美国实际有效关税税率可能降至7.8%。尽管这将助推美国及其众多贸易伙伴2026年的GDP增长,但关税维持在这一水平的可能性较低,因为总统仍可通过其他法律渠道施加贸易壁垒。

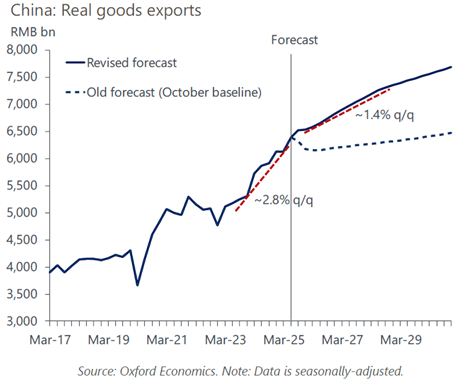

相应地,我们本月对中国经济预测进行大幅上调。我们将上调中国GDP及商品出口预测,预计未来五年内中国的年均GDP增速将维持在4.0-4.5%的区间。这一调整主要基于北京在近期闭幕的四中全会上强调的产业深化战略,以及中国在新兴市场和区域供应链中确立的稳固地位。 但中国重新推动产能建设与主导全球产业的举措也将带来输家——特别是在全球出口市场上与中国竞争日趋激烈的欧洲。这一暗淡的出口前景或许正是一些欧洲国家呼吁动用在比利时欧洲清算所(Euroclear)托管的约1500亿欧元俄罗斯主权资产、以防止乌克兰经济崩溃的潜在动因之一。但此举风险极高,无论是从法律、声誉还是财政角度来看,都存在重大隐患,并很可能引发俄罗斯的报复举措。

最后,英国央行似乎也感受到了经济数据带来的“寒意”。其货币政策委员会以微弱优势投票决定将基准利率维持在4%不变,但同时暗示将在为未来两次会议中的其中一次再次降息。鉴于本月预算案可能显著收紧财政政策,我们倾向于认为12月降息的可能性较大。这进一步印证了我们看空英镑(兑美元)的观点。该货币对仍有充足下行空间,我们预计年底将触及1.25水平。