■ 要点

- 世界GDP成長率:1.4%(ベースライン比▲1.2ポイント)

- インフレ率:7.7%(2022年ピーク水準)

- 米国・欧州・中国を含む広範な景気後退

本シナリオは、パンデミックおよび金融危機を除けば、過去40年で最も同時的な景気悪化を示唆するものです。

■概要

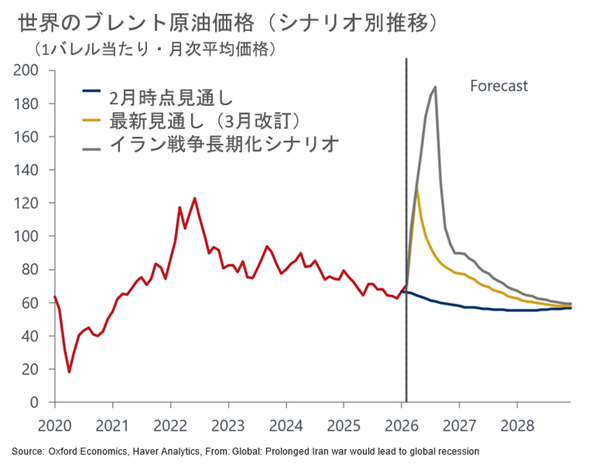

当社の「イラン戦争長期化」シナリオでは、ジェット燃料やディーゼル等の精製石油製品の不足が生じる中、原油価格が4か月にわたり1バレルあたり150ドルを上回る状態が続くと想定しています。

この場合、世界のインフレ率は7.7%まで上昇し、2022年のピークに迫る水準となります。

価格上昇の規模は大きな非線形性を引き起こし、経済への影響を増幅させる結果、2026年半ばには世界経済活動が縮小するという、稀にみる局面が想定されます。

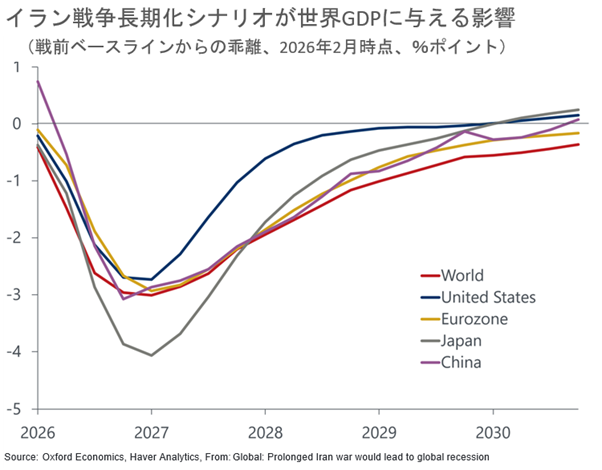

当社のグローバル経済モデルに基づく分析では、世界のGDP成長率は2026年に1.4%まで低下し、現行のベースラインを1.2ポイント下回る見通しです。

その後、2027年には2.1%程度まで回復するにとどまります。

米国および主要先進国の大半が景気後退に陥る一方、中国の成長率も2026年には3.4%へと低下します。

この成長への影響は、パンデミックや世界金融危機ほど深刻ではないものの、過去40年間の他の世界的な景気後退と比較しても、より広範かつ同時的な落ち込みとなる可能性があります。

■ モデル分析

モデル分析によれば、2026年第4四半期のピーク時点において、エネルギー供給の減少による直接的な影響だけでも、世界のGDPは当社のベースライン対比で約0.9ポイント押し下げられます。

また、燃料不足に加え、サプライチェーンおよび金融市場における非線形的な影響が重なることで、GDPの乖離幅は合計で2.1ポイントに拡大すると見込まれます。

さらに、実際の影響はこれを上回る可能性もあります。燃料の物理的不足が想定以上に短期的な経済活動の落ち込みを招くほか、サプライチェーンの混乱が長期化し、インフレ圧力が一段と高まるリスクがあります。

加えて、このショックがAI関連投資の大幅な縮小を引き起こした場合、景気後退はさらに深刻化する可能性があります。

インフレの持続的な上振れは、インフレ期待のアンカーを損ない、長期の資金調達コストの恒常的な上昇を招くとともに、将来のショックに対する金融政策の反応のあり方を変えうる可能性があります。

世界経済への影響は、主要国すべてに波及します。

■ 背景と前提

米国およびイスラエルによるイランへの攻撃以降、中東情勢は依然として極めて流動的な状況にあります。当社のベースライン見通しでは、中東地域におけるエネルギー生産およびホルムズ海峡を通過する輸送に対する混乱が一定期間継続すると想定しています。

ホルムズ海峡の通航は5月に再開されるものの、紛争前の水準の約半分にとどまり、その後2026年を通じて徐々に回復すると見込んでいます。

もっとも、状況がより早期に正常化する可能性がある一方で、エネルギー供給ショックがより大規模かつ長期化するリスクも否定できません。

こうした影響を評価するため、当社では Alpine Macro のシナリオ分析も参照しつつ、今回の紛争の世界経済への影響を増幅させる3つの主要な前提に基づき、「イラン戦争長期化」シナリオを構築しています。

■ シナリオ前提

1. 紛争の長期化

紛争は膠着状態に陥り、ホルムズ海峡は6か月間にわたり事実上閉鎖されると想定します。

イラン国内では強硬派が主導権を維持し、海峡封鎖の継続を交渉カードとして高い代償を求めるため、恒久的な停戦合意は容易ではありません。

これにより、トランプ大統領が「成功を主張しつつ」緊張緩和を進めることは難しくなります。また、イスラエルが政権転覆に至らない場合、攻撃停止に消極的となり、情勢はさらに複雑化します。

2. 代替輸送ルートへの影響

通常、ホルムズ海峡を通過する日量約1,800万バレルのうち約700万バレルは、サウジアラビア紅海沿岸のヤンブー港や、ホルムズ海峡の外側に位置するUAEのフジャイラ港へパイプラインを通じて迂回輸送されています。

ベースラインでは、これらの代替ルートが維持されると想定しています。

しかし、本シナリオでは、イランによる港湾・パイプラインへの攻撃に加え、紅海におけるフーシ派の攻撃再開により、これらの迂回ルートも使用不能になると想定しています。

3. エネルギーインフラへの被害拡大

エネルギー関連施設への攻撃が激化し、戦闘終結後も通常水準を下回る生産・輸出がより長期間続くと見込まれます。

■ エネルギー供給への影響

中東地域における生産および供給の混乱により、世界の原油供給はベースライン比で最大約2,000万バレル/日減少します。

6月末までに世界の商業在庫は約28億バレルから半減し、その後3か月以内に危機的水準に達します。第4四半期に海峡が部分的に再開されても、インフラ被害の影響により回復は緩やかに進むと見込まれます。

また、本シナリオではLNG輸出にも、より大きく、より長期的な影響が生じると想定しています。

中東のLNG輸出の多くが通過する、世界最大のLNG輸出ターミナルであるカタールのラスラファン施設に追加的な被害が生じると想定しています。QatarEnergy はすでに同施設の能力が17%低下したと公表しており、完全回復には3~5年を要する可能性があります。

■ 主な波及経路

本シナリオでは、中東の供給ショックは以下の5つの主要な経路を通じて世界経済へ波及します。

1. エネルギー価格が長期間にわたり高止まりする

原油価格は急騰するだけでなく、その後の低下も緩やかにとどまることで、ベースライン比で大きな乖離が維持されます。精製石油製品の価格上昇もさらに強まり、経済への影響を増幅させます。

2. エネルギー不足が経済活動を直接下押しする

価格上昇による需要抑制に加え、ディーゼル、ジェット燃料、船舶燃料などの不足が輸送・物流・産業活動を制約します。とりわけディーゼル不足は、商業輸送、産業活動、サプライチェーン、さらには食料価格にも幅広い影響を及ぼします。

3. エネルギー以外のサプライチェーンにもコスト圧力が波及する

肥料原料、化学製品、各種工業投入財などの供給制約を通じて、食料価格や企業の投入コストが押し上げられます。これにより、エネルギー以外の分野にも広範な価格・コスト圧力が生じます。

4. インフレ期待の上振れが借入コストを押し上げる

エネルギー価格と食料価格の上昇は家計にとって視認性が高く、インフレ期待の上振れを通じて、長期債のインフレ・リスクプレミアムや長期の借入コストを押し上げる可能性があります。

5. 株式市場の調整が需要を下押しする

供給主導の原油価格上昇局面では株式市場が弱含みやすく、本シナリオでも株価はベースライン比で大きく下振れすると想定しています。これにより、企業投資や家計消費に下押し圧力がかかります。

■ シナリオ分析の活用について

本シナリオの特徴は、単一ショックではなく、複数の経路を通じて影響が拡大・増幅する点にあります。

このようなリスクシナリオ分析は、

- ストレステスト

- ALM(資産負債管理)

- 投資判断におけるマクロ前提の整理

- セクターおよび企業収益への影響整理

- 金利および信用コストに関する前提整理

といった領域で活用されています。

特に、複数のショックが同時に発生する環境においては、単一の前提では捉えにくいリスクを補完し、意思決定の前提そのものの妥当性を点検するための材料となります。

■ 詳細情報について

本シナリオの詳細分析(前提条件、波及経路、定量結果)に加え、金融機関・運用会社における具体的な活用事例についてもご案内可能です。

また、同様のリスクシナリオ分析を、

- ストレステスト

- 投資判断

- リスク管理

にどのように組み込むかについて、具体的な活用イメージを含めたディスカッションも可能です。

You might also be interested in

Subscribe to our newsletters

Sign up to our newsletter to download the latest and most popular reports.

Subscribe