Research Briefing

| Dec 6, 2023

2024年日本的关键主题-工资主导型通胀是否会获得增长势头?

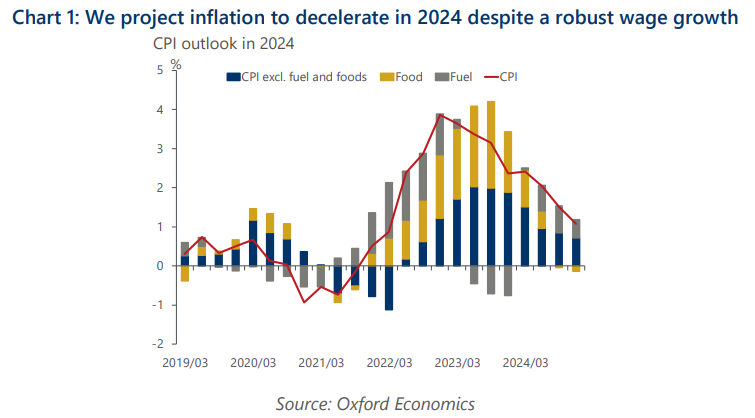

随着输入性通胀的影响减弱,2024 年的通胀可能会减速。 我们预计,在确认高工资结算后,日本央行将于 4 月份结束负利率政策。 但我们的中期预测是,零利率政策将取而代之,并持续数年。

本研究报告进一步阐述了这四个关键主题:

- 我们的通胀前景面临的风险很高,而且偏向上行。 输入性通胀的传导可能比预期的持续时间更长。 更重要的是,劳动力短缺可能会使企业的工资和价格制定行为更加激进,从而削弱我们的呼吁,即工资上涨的力度不足以在未来五年内实现 2% 的通胀率。

- 正在进行的结构转型可能会推动工资主导型通胀的动态发展。 更高的劳动力流动率可以提高工资和生产率。 除了日本的公司治理改革之外,劳动力短缺还通过业务重组和积极的定价策略来提高利润率,从而保持工资上涨。 僵尸企业的退出也将提高生产率。

- 对日本央行政策的猜测仍将持续。 通胀前景的高度不确定性和日本央行的沟通将激起市场对进一步上调政策利率的猜测。 如果美国货币政策中枢和预计的全球收益率下降被推迟,那么收益率曲线控制框架也可能受到挑战–即使是在 10 月份的调整之后。

- 日元将走强,但步伐将是渐进的,双向波动将持续存在。 尽管日本和美国的货币政策存在很大的不确定性,但利差仍然很大,从而维持了利差交易。 另一方面,经济增长和企业盈利的相对弹性将对日元产生积极影响。