研究简报

| 5 月 8, 2024

中国“下注”新型工业化——此局能否成功?

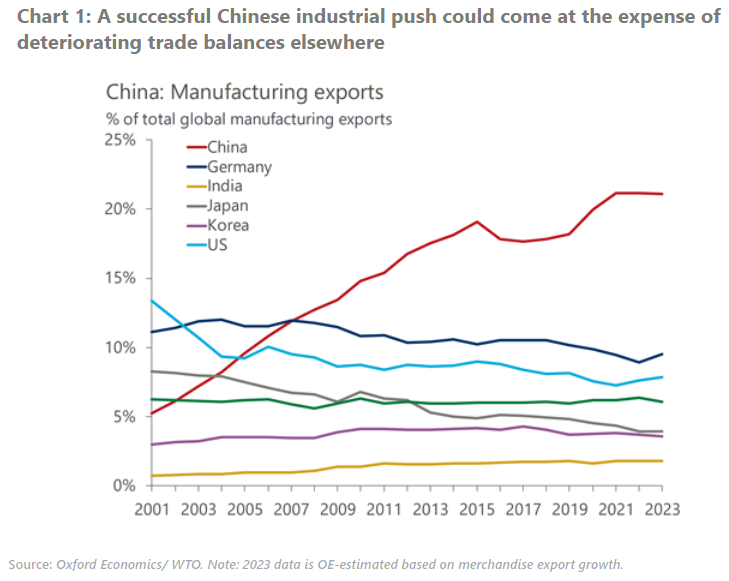

中国政府重振制造业似乎可以比作一场经济赌局。 由于房地产仍处于低迷状态,而疫情后服务业的复苏已基本结束,因此制造业可以最大限度地降低更广泛的经济活动放缓的风险。

你将了解到什么:

- 但是,由于国内需求仍不稳定,因此自然而然地依赖出口带动增长的战略可能会使其他地区的贸易平衡恶化,从而引发更严重的保护主义报复。 在美国、欧盟和部分新兴市场,这方面的势头已经开始增强。

- 这一次,国家青睐的行业,包括科学、高科技和绿色部门,成为地方贷款活动的主要受益者,成功地将增加的资金转化为更高的生产能力。 在其中一些行业,如可再生能源和电池行业,产能过剩的风险越来越大,加剧了通货紧缩的压力。

- 不过,宏观数据表明,中国制造商的出口竞争力依然很强。 它们主要在主要出口市场上与地区或先进经济体的同行竞争,反映出整个供应链中令人印象深刻的产品和成本竞争力,特别是在电子产品等利基领域。

- 当前产业政策推动的另一个主要不同之处在于,对于外国跨国公司和中国制造业的投入品出口商来说,现在的上升空间可能比前几个周期要小得多。

牛津经济研究院 (Oxford Economics) 是全球领先的独立经济预测及量化分析机构。基于领先的全球经济分析及行业分析模型,我们提供覆盖全球200多个经济体、100多个行业板块和8,000多个城市和地区的经济研究报告、预测及分析工具;并能够协助客户对市场走向进行预测,分析其对于经济、社会及商业的影响,为客户制定决策奠定坚实基础。

Tags:

[autopilot_shortcode]